Qu’est-ce qu’un amortissement comptable ?

Toutes les entreprises doivent considérer dans leurs états comptables annuels l’amortissement de leurs immobilisations. Ces biens sont essentiels au bon fonctionnement de l’entreprise et font partie des actifs. Toutefois, leur valeur décroît dans le temps et au fur et à mesure de leur utilisation. Cette perte de valeur, connue sous le terme « amortissement comptable » est constatée chaque année et est enregistrée dans les comptes de l’entreprise par le comptable ou l’expert-comptable. Découvrez ici plus d’informations sur ce qu’est un amortissement comptable.

Sommaire :

- Amortissement comptable : le principe

- Les éléments pour le calcul de l’amortissement comptable

- Les types de méthodes d’amortissement

- Calculer l’amortissement comptable

- Les implications juridiques et fiscales de l'amortissement

- L'importance de l'amortissement dans la prise de décision

- Confiez la gestion de vos comptes à un expert-comptable

Amortissement comptable : le principe

Obligatoire pour toutes les entreprises, l’amortissement comptable doit être effectué de manière annuelle, en fin d’exercice comptable.

Pour un fonctionnement optimal d’une société, cette dernière réalise des investissements, qu’ils soient matériels comme immatériels. L’ensemble de ces financements participe à la construction du patrimoine de la structure.

Or, ce sont bien souvent des éléments dont la valeur peut déprécier au fil du temps. Le rôle de l’amortissement comptable est donc de déterminer la perte de valeur de ces biens qui peut notamment être liée à l’obsolescence ou tout simplement à l’usure.

Amortissement comptable : de quoi il s’agit ?

Le Plan Comptable Général oblige chaque entreprise à comptabiliser l’amortissement de leurs immobilisations à chaque fin d’exercice. En comptabilité, l’amortissement est la constatation de la diminution de la valeur d’un bien immobilisé. La comptabilisation de l’amortissement a comme conséquence la baisse de résultat de l’entreprise. Mais contrairement aux charges qui sont en totalité déductibles durant l’exercice comptable, l’amortissement est étalé sur plusieurs années.

Quand une entreprise acquiert un bien immobilisé, c’est sa valeur nette comptable qui est enregistrée dans le bilan. Cette valeur n’est plus la même pour les années à cause notamment des raisons suivantes :

- Usure physique des immobiliers en raison du temps ;

- Obsolescence ou ancienneté technologique ;

- Changements de l’environnement économique.

Les biens concernés par l’amortissement

Un bien n’est amortissable que s’il répond aux conditions suivantes :

- Sa valeur d’acquisition doit être supérieure ou égale à 500 € HT ;

- Sa durée d’usage est déterminable et est supérieure à une année.

Les immobilisations corporelles sont presque toutes amortissables, à l’exception des terrains, du droit au bail, des immobilisations financières et des immobilisations en cours. Ci-après quelques exemples d’immobilisations corporelles amortissables :

- Installations techniques ;

- Constructions ;

- Machines et outillages industriels ;

- Matériels de transport ;

- Meubles et matériels de bureau.

Il y a aussi des immobilisations incorporelles amortissables. C’est le cas notamment pour :

- Les licences ;

- Les brevets ;

- Les sites internet ;

- Les logiciels.

Les éléments pour le calcul de l’amortissement comptable

Le calcul de l’amortissement doit être maîtrisé par celui qui est responsable de la tenue de la comptabilité de votre entreprise. En effet, des prérequis comme la durée de l’amortissement, la base amortissable et la dotation aux amortissements doivent être considérés.

La durée d’amortissement

Il s’agit de la durée réelle d’usage de l’immobilisation. Elle est déterminée lors de l’entrée de l’immobilisation dans le bilan de l’entreprise. Elle dépend de plusieurs facteurs tels que :

- La fréquence d’utilisation du bien ;

- Les caractéristiques en termes d’obsolescence ;

- La politique de renouvellement prévue par l’entreprise.

Le Plan Comptable Général détermine la durée d’amortissement en fonction des biens immobiliers. Mais il est possible pour chaque entreprise d’adapter la durée d’amortissement selon les paramètres cités ci-dessus. L’administration fiscale tolère un écart de 20 % par rapport aux durées indiquées dans le PCG. Mais l’entreprise doit justifier cet écart.

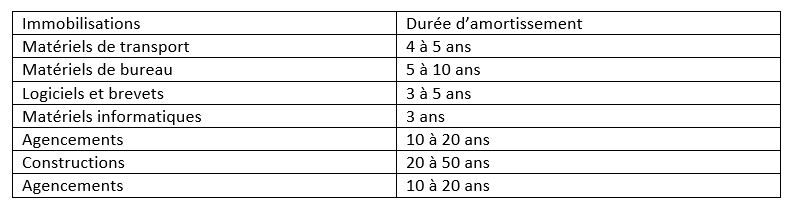

Voici des exemples de durées d’amortissement :

Taux d’amortissement

Cette donnée est calculée sur la base de la durée d’amortissement. Son calcul dépend du mode d’amortissement utilisé, à savoir linéaire ou dégressif.

- Taux d’amortissement linéaire = 100/durée d’amortissement

- Taux d’amortissement dégressif = taux d’amortissement linéaire x coefficient dégressif

Avec coefficient dégressif :

- 1,25 si la durée d’amortissement est de 3 à 4 ans ;

- 1,75 si la durée d’amortissement est de 5 à 6 ans ;

- 2,25 si la durée va au-delà de 6 ans.

Base amortissable

C’est la valeur brute de l’immobilisation moins sa valeur résiduelle pour le mode d’amortissement linéaire. Si vous avez opté pour l’amortissement dégressif, la base amortissable est la valeur nette comptable de l’immobilisation.

Annuité d’amortissement

Il s’agit du montant de l’amortissement pour une année. Son calcul diffère en fonction de la méthode d’amortissement choisie.

- Annuité d’amortissement linéaire

Annuité d’amortissement = taux d’amortissement linéaire x base amortissable

Annuité d’un bien acquis en cours d’année = Base amortissable x taux d’amortissement x (nombre de jours/360)

Le point de départ considéré pour les amortissements est la date de mise en service des immobilisations. Un calcul au prorata temporis en jours est effectué si ce point de départ intervient en cours d’année. La valeur de l’annuité est ensuite la même pour les années suivantes.

- Annuité d’amortissement dégressive

Dans le cas de l’amortissement dégressif, c’est le premier jour du mois d’acquisition est considéré comme point de départ de l’amortissement. Ainsi, si le bien a été acquis le 5 du mois de février, le point de départ est le 1 février. Par ailleurs, l’unité utilisée pour le prorata temporis est le mois.

Annuité d’amortissement = taux d’amortissement dégressif x valeur nette comptable

Dans le calcul de l’amortissement dégressif, il faut déterminer le quotient obtenu par la valeur nette comptable divisée par le nombre d’années restantes. En effet, quand la valeur de l’annuité dégressive est inférieure à ce quotient, il est possible de pratiquer l’amortissement linéaire.

L’écriture de comptabilité des annuités d’amortissement est appelée dotation aux amortissements.

Les types de méthodes d’amortissement

Un amortissement comptable est différent en fonction de la méthode qui est employée. Un descriptif de chacune d’entre elles est réalisé ci-après.

L’amortissement variable

Ce type d’amortissement est préconisé dans certains cas de figure. C’est notamment le cas pour des biens comme les véhicules de société ou la machinerie. Il est indispensable de calculer la perte de valeur selon leur utilisation. Voici comment l’évaluer :

- Dotation aux amortissements : valeur du bien x (consommation sur l’année / consommation estimée)

L’amortissement linéraire

Pour effectuer un amortissement comptable, il est aussi possible d’opter pour la technique de l’amortissement linéaire. Il s’agit d’une méthode relativement courante et simple à mettre en œuvre. Il est notamment fonction de la durée d’utilisation du bien, déterminée en année. Ainsi, chaque année, la même somme est calculée grâce à la formule suivante :

- Taux d’amortissement = 100 / durée exacte d’utilisation du bien

L’amortissement dégressif

Aussi appelée amortissement fiscal, cette méthode de calcul permet d’offrir une dépréciation plus conséquente au début du cycle d’utilisation des biens et qui décroît au fil du temps. Elle ne concerne que les biens d’équipement neufs. Voici la formule à appliquer :

- Taux d’amortissement dégressif : taux d’amortissement linéaire x coefficient fiscal dégressif (1.25, 1.75 ou 2.25 selon la durée d’amortissement)

L’amortissement exceptionnel

L’amortissement exceptionnel est un cas de figure spécifique qui est peu employé et qui repose surtout sur l’autorisation de l’administration fiscale et ne s’applique qu’à un certain nombre de biens.

Calculer l’amortissement comptable

Il est tout à fait possible de calculer l’amortissement comptable. Cela se matérialise généralement sous la forme d’un tableau. Pour réaliser ledit calcul, il est indispensable de se référer au PCG (Plan Comptable Général). De plus, il est nécessaire de prendre en considération la durée d’utilisation du bien en question.

Cette dernière est notamment fonction de la nature du bien concerné par l’amortissement. Souvent, une durée de 5 ans est établie pour les immobilisations dites incorporelles telles que peuvent l’être les logiciels, les brevets ou licences, les frais d’établissement et autres.

Pour les immobilisations corporelles, le délai d’utilisation normal oscille entre 4 et 10 ans et concerne les constructions, le matériel informatique ou de transport, les aménagements ou encore les installations techniques.

Exemples de calcul

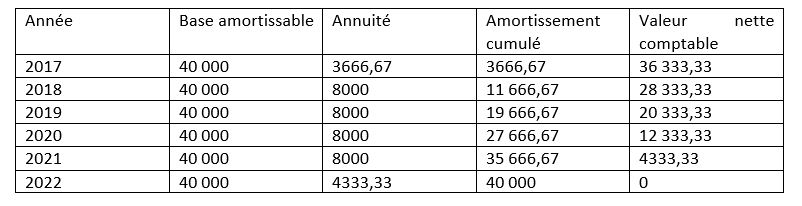

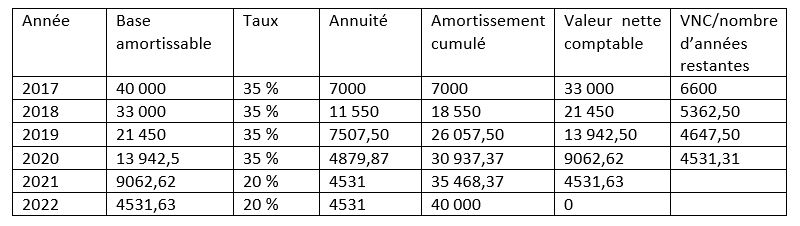

Supposons que votre entreprise a acquis une machine pour 40 000 € le 15 juillet 2017. La durée d’utilisation prévue est de 5 ans. Comment sera le tableau d’amortissement linéaire ? Et le plan d’amortissement dégressif ?

Tableau d’amortissement linéaire

Taux linéaire = 1/5 = 20 %

Annuité d’amortissement pour 2017 = 40 000 x 20 % x (165/360) = 3666,67

Annuité d’amortissement pour 2018 à 2021 = 40 000 x 20 % = 8000

Annuité d’amortissement pour 2022 = 40 000 x 20 % x (195/360) = 4333,33

Tableau d’amortissement dégressif

Taux dégressif = 20 % x 1,75 = 35 %

Annuité d’amortissement pour 2017 = 40 000 x 35 % x (6/12) = 7000

Les implications juridiques et fiscales de l'amortissement

L'amortissement comptable engendre des conséquences tant sur le plan juridique que fiscal pour les entreprises. Sur le plan légal, il est essentiel de se conformer aux normes comptables nationales et internationales qui dictent les règles d'évaluation et de présentation des actifs amortissables.

Du point de vue fiscal, l'amortissement a un impact sur la détermination du revenu imposable. Les autorités fiscales établissent souvent des règles spécifiques régissant la déductibilité fiscale de l'amortissement, et un choix inapproprié de méthode peut entraîner des répercussions fiscales défavorables.

L'importance de l'amortissement dans la prise de décision

L'amortissement est stratégique dans le processus de prise de décision au sein d'une entreprise. Il offre des informations cruciales pour évaluer la performance passée et présente de ces actifs. Cette évaluation contribue à une planification future plus avisée en identifiant les besoins potentiels de renouvellement ou de remplacement.

L'amortissement comptable facilite également une analyse comparative pertinente entre différents actifs ou projets, permettant d'allouer efficacement les ressources. Il contribue à évaluer la rentabilité et la durabilité des investissements, aidant ainsi les gestionnaires à prendre des décisions éclairées en matière d'acquisition ou de cession d'actifs.

Confiez la gestion de vos comptes à un expert-comptable

Maîtrisant la comptabilité, un expert-comptable peut vérifier, voire gérer vos comptes et faire en sorte qu’ils soient conformes aux normes et lois en vigueur. Grâce à ses connaissances en droit et en fiscalité, il peut aussi vous conseiller sur différents plans, surtout lors des moments importants dans la vie de votre entreprise.