Taxe sur la Valeur Ajoutée : explication et calcul

La TVA est un impôt indirect, payé par tous les consommateurs (particuliers et entreprises). Il est collecté par les entreprises, qui le reverse à l'État. On vous dit tout sur les taux, la TVA collectée et la TVA déductible.

Qu'est-ce que la Taxe sur la Valeur Ajoutée ?

C'est un impôt sur la consommation, applicable sur tous les biens et services, payé par le consommateur final et reversé à l'État par les entreprises.

Il y a 2 types de TVA :

- TVA collectée sur les ventes de biens et de services ;

- TVA déductible sur les achats de biens et de services.

La TVA due par une entreprise est la différence entre la TVA collectée et la TVA déductible.

Les entreprises collectent la TVA auprès des clients, des consommateurs. Elles déduisent ensuite la TVA qu'elles ont payée sur leurs achats.

Si leur TVA collectée est supérieure à la TVA relative à leurs achats, elles doivent reverser la différence à l'État. Dans le cas contraire, elles bénéficient d'un crédit de TVA.

Les différents taux de TVA

Le taux de TVA le plus couramment appliqué en France est de 20 %. Il concerne la plupart des biens et services.

Il existe d'autres taux dits réduits applicables en métropole :

- 10 % : ce taux s'applique sur l'hébergement, le transport, la restauration, les travaux de rénovation des logements, etc.

- 5,5 % : il concerne les produits dits de première nécessité, à savoir l'alimentaire, les abonnements au gaz et à l'électricité, etc.

- 2,1 % : il est consacré aux médicaments et à la presse.

La Corse et les départements, collectivités et territoires d'Outre-mer appliquent d'autres taux. Si vous avez besoin de les connaître, l'équipe de votre cabinet comptable vous en informera.

Les régimes de TVA

Les entreprises installées en France dépendent de l'un des trois régimes suivants :

Le régime réel normal

Le régime réel normal concerne les entreprises qui ont un montant annuel de TVA supérieur à 15 000 €, dont le chiffre d'affaires :

- correspond à un montant supérieur à 238 000 € par an pour des prestations de services ;

- équivaut à un montant supérieur à 789 000 € par an pour des activités de commerces et d'hébergement.

La TVA perçue est déclarée chaque mois ou chaque trimestre.

Le régime réel simplifié

Le régime réel simplifié concerne les entreprises ayant un montant annuel de TVA inférieur à 15 000€ et réalisant :

- des prestations de services pour un CA compris entre 33 200 € et 238 000 €,

- des activités de commerces et d'hébergement pour un CA compris entre 82 800 € et 789 000 €.

Le paiement de la taxe sur la valeur ajoutée est dû semestriellement avec en général deux acomptes provisionnels.

Le régime de la franchise de TVA

Le régime de la franchise de TVA s'applique aux microentreprises et aux entreprises ayant un chiffre d'affaires inférieur à certains montants (hors exploitants relevant du régime simplifié agricole) :

- des prestations de services pour un CA inférieur à 33 200 €,

- des activités de commerces et d'hébergement pour un CA inférieur à 82 800 €.

Comment calcule-t-on la taxe sur la valeur ajoutée ?

Le calcul de la TVA se fait à partir du montant hors taxes des produits ou services. Le taux correspondant lui est appliqué :

Montant hors taxes X taux de TVA applicable

Quid de la déclaration de TVA

Déclarer sa TVA n'est pas chose aisée, il faut bien connaître les régimes applicables, votre expert-comptable peut réaliser cette prestation pour vous, contactez-le.

En fonction du régime d'imposition de l'entreprise, l'un des deux formulaires suivants est à remplir :

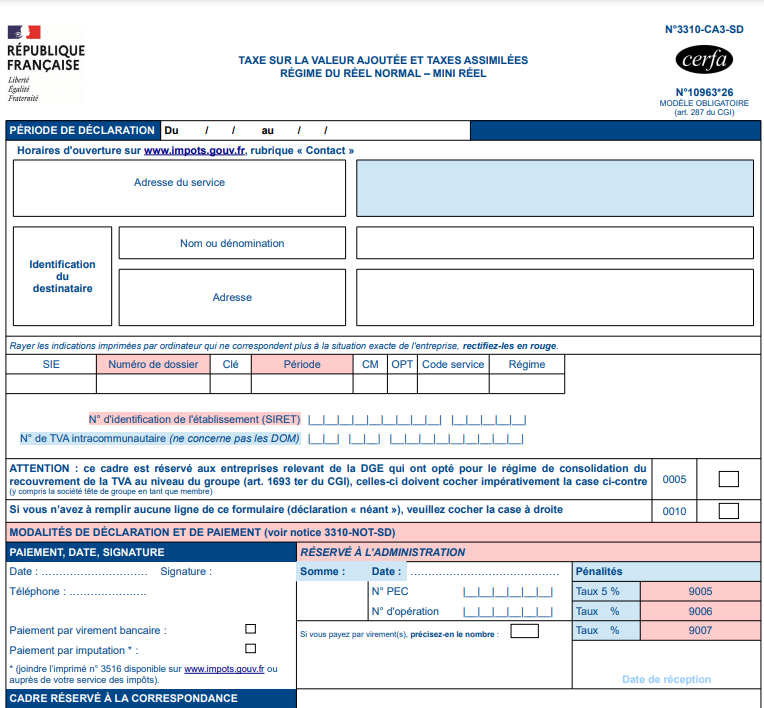

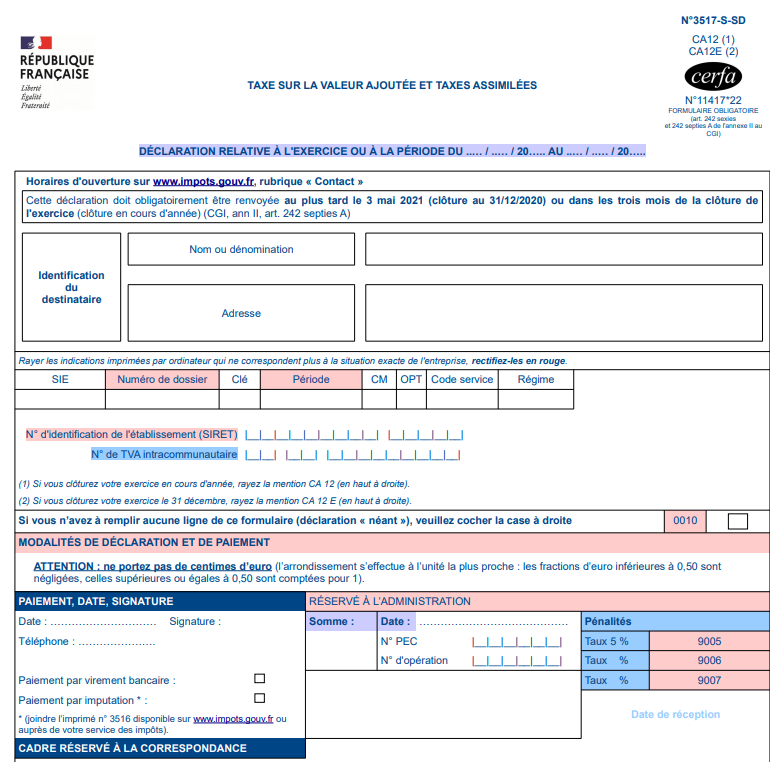

- le formulaire 3517-S-SD, communément appelé CA12 (CERFA 11417) pour les entreprises au régime réel simplifié

- le formulaire 3310-CA3-SD (CERFA 10963) pour les entreprises au régime réel normal - mini réel