Focus sur la taxe sur la valeur ajoutée (TVA)

La taxe sur la valeur ajoutée est un impôt indirect payé par tous les consommateurs. Nous abordons les différents taux de TVA appliqués en France, sa date d’exigibilité et les factures d'acomptes.

Qu’est-ce que la TVA ?

La taxe sur la valeur ajoutée ou TVA est un impôt sur la consommation facturée aux clients (particuliers et professionnels) sur les biens consommés et/ou services utilisés. La particularité de cet impôt est qu’il est collecté par les entreprises.

Les taux de TVA

Il existe différents taux de TVA en France, voici les taux applicables en métropole :

Taux normal à 20 %

Ce taux est appliqué à la majorité des ventes de prestations de services et de biens.

Taux intermédiaire à 10 %

Ce taux s’applique aux produits agricoles non transformés, au bois de chauffage, à certains travaux d'amélioration du logement, au camping, aux foires et salons, au billet d’entrée des musées, zoo et monuments. Il concerne également les transports de voyageurs, la restauration et le traitement des déchets…

Taux réduit à 5,5 %

La majorité des produits alimentaires, les repas des cantines scolaires, certains produits d’hygiène indispensable sont concernés par le taux réduit. Tous les produits et services pour les personnes handicapées y sont également assujettis. Les livres quel que soit leur format, les billets de cinéma et de spectacle vivant se voient appliquer ce taux réduit. Les abonnements des contrats d’énergie (gaz, électricité), l’accession à la propriété sont également soumis au taux de 5,5 %. Il concerne aussi tous les travaux d’amélioration de la qualité énergétique des logements, etc.

Taux particulier à 2,1 %

Les médicaments remboursés par la sécurité sociale, la redevance télévisuelle, certaines parutions de la presse écrite, les ventes d’animaux vivants de boucherie et charcuterie aux non-assujettis, etc. sont concernés par ce taux particulier.

Des taux supplémentaires existent en Corse et dans les départements et territoires d’Outremer. Nous pouvons vous renseigner.

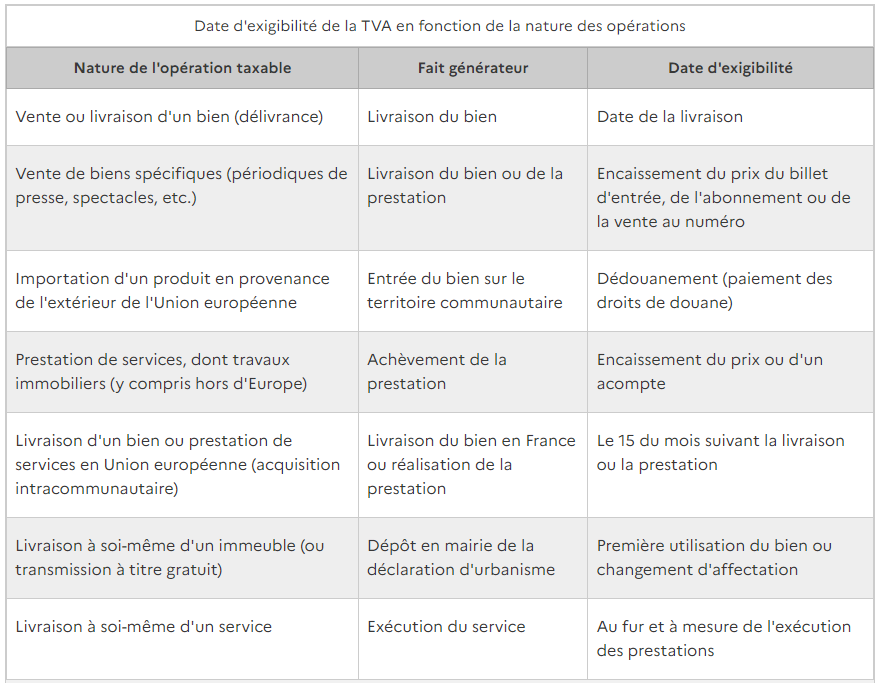

Quelle est la date d’exigibilité de la TVA ?

La date d’exigibilité de la TVA permet d’identifier la date à laquelle il est possible de la déduire.

Il existe 2 régimes de TVA :

- régime de la TVA collectée

- régime de la TVA sur les débits

Votre expert-comptable peut vous renseigner à ce sujet.

Les acomptes et la TVA

Les acomptes correspondent aux sommes versées avant la fin d’une prestation ou la livraison d’un bien. Ils sont déclenchés par la réalisation d’une facture d’acompte.

Livraison d’un bien

S’il est prévu une facture d’acompte, prenez note qu’elle ne déclenche pas l’exigibilité de la TVA. Cette dernière n’est donc pas indiquée.

L'exigibilité de la TVA sur la vente d’un bien intervient au moment de sa livraison.

Les choses vont changer en 2023 : la TVA sera exigible dès l'encaissement d'acomptes pour les livraisons de biens.

Livraison d’un service

La facture d’acompte d’une prestation de services entraîne toujours l’exigibilité de la TVA par le fournisseur.

Notre cabinet d’expertise comptable vous rappellera en temps voulu la modification à venir applicable aux acomptes de TVA. Pour l’heure, nous restons joignables par téléphone et par mail.