Compte de résultat prévisionnel, ce que vous devez savoir

Le compte de résultat prévisionnel, également connu sous le nom de compte de résultat projeté, est un élément essentiel du prévisionnel financier d'une entreprise. Il offre une vision claire de la performance financière anticipée sur une période donnée, généralement sur trois à cinq ans. Dans cet article, les experts CBA vous expliquent en détail les différents aspects des comptes de résultat prévisionnels, y compris leur définition, leur contenu, leur construction et leur analyse, tout ce que vous devez savoir sur cette étape clé à réaliser en fin d’exercice de votre année comptable.

Compte de résultat prévisionnel : descriptif

Le compte de résultat prévisionnel est un document de comptabilité qui se matérialise sous la forme d’un tableau. Ce dernier permet de refléter l’état financier de la société. Il reprend en effet à la fois l’ensemble des charges et des produits de l’entreprise pendant toute la durée de l’exercice comptable. De manière générale, l’établissement du compte de résultat prévisionnel se fait avec des éléments dits hors taxes. Il faut aussi savoir que les prévisions sont souvent données sur une période allant de 3 à 5 ans.

La composition du compte de résultat prévisionnel

Un compte de résultat prévisionnel est constitué de différents éléments, généralement cités hors taxe et qui permettent d’alimenter le document pour le rendre le plus fiable possible sur la santé financière à venir de la société.

On note par exemple :

- L’estimation des revenus provenant des ventes de produits ou de services en fonction de la demande anticipée. En d’autres termes, le CA prévisionnel tel que calculé dans l’étude de marché.

- La prise en compte des tendances de croissance passées, des variations saisonnières et des facteurs économiques qui peuvent influencer les revenus.

- L’estimation des coûts de production, de main-d'œuvre, de distribution, des frais généraux, etc. En prenant en compte aussi les éventuelles variations de ces coûts liés à une situation inflationniste par exemple.

- Les charges non liées à l'activité principale de l'entreprise, comme les intérêts emprunteurs, les impôts sur les bénéfices, les charges exceptionnelles.

A quoi sert le compte de résultat prévisionnel ?

Pour ce qui est des objectifs du compte de résultat prévisionnel, ces derniers sont multiples. Il est vrai que ce document a plusieurs vocation comme :

- la mise en évidence d’un résultat positif, dans ce cas il est question de bénéfice ou d’un résultat négatif, dans ce cas la société est en perte

- témoigner de la rentabilité de la société, notamment face aux éventuels investisseurs

- connaître le coût de fonctionnement de la structure

- permet d’aider à l’élaboration d’un business plan

Etapes pour constituer un compte de résultat prévisionnel

La construction d'un compte de résultat prévisionnel implique plusieurs étapes cruciales. Tout d'abord, il est essentiel de déterminer le chiffre d'affaires prévisionnel, qui est généralement basé sur une analyse de marché approfondie. Cette analyse permet d'évaluer la demande potentielle, les prix pratiqués par la concurrence et les tendances du marché. En utilisant ces informations, le créateur d'entreprise peut estimer le chiffre d'affaires moyen par jour ou par mois, en prenant en compte le panier moyen et le nombre de ventes potentielles.

Une fois le chiffre d'affaires prévisionnel déterminé, il est nécessaire d'associer les dépenses prévisionnelles correspondantes. Ces dépenses peuvent inclure :

- les achats de matières premières,

- les frais de sous-traitance,

- les charges externes (loyer, services publics, etc.),

- les frais de personnel,

- les impôts et taxes,

- les charges financières et les amortissements.

Il est important d'être réaliste et prudent lors de l'estimation des dépenses, en prenant en compte tous les aspects de l'activité de l'entreprise.

Lors de la construction du compte de résultat prévisionnel, il est également important de prendre en compte les aspects fiscaux. Si l'entreprise est soumise à l'impôt sur les sociétés, il convient d'inclure cette charge dans le tableau. Il est recommandé de consulter un expert-comptable pour obtenir des conseils et une assistance professionnelle lors de la construction du compte de résultat prévisionnel. Un expert-comptable peut fournir une analyse critique, vérifier la cohérence des données et s'assurer que toutes les informations nécessaires sont incluses.

Comment comprendre un compte de résultat prévisionnel ?

L'analyse d'un compte de résultat prévisionnel permet de comprendre la santé financière globale d'une entreprise et de déterminer sa rentabilité future. Lors de l'analyse d'un compte de résultat prévisionnel, il est essentiel de prendre en compte plusieurs indicateurs financiers clés. Ces indicateurs comprennent le chiffre d'affaires prévisionnel, les marges bénéficiaires, les charges d'exploitation, les charges financières, les impôts et taxes, ainsi que le résultat net.

Il est important de vérifier si le chiffre d'affaires prévisionnel est suffisant pour couvrir l'ensemble des charges prévisionnelles. Une marge bénéficiaire adéquate est également essentielle pour assurer la rentabilité de l'entreprise. Il est recommandé de comparer ces chiffres avec les normes de l'industrie et les performances passées pour évaluer la santé financière de l'entreprise.

En outre, il est important de noter que le compte de résultat prévisionnel ne doit pas être considéré isolément, mais doit être analysé en conjonction avec d'autres éléments du prévisionnel financier, tels que le bilan prévisionnel et le tableau de flux de trésorerie prévisionnel. Cette approche holistique permet de prendre en compte tous les aspects financiers de l'entreprise et de fournir une vision globale de sa performance future.

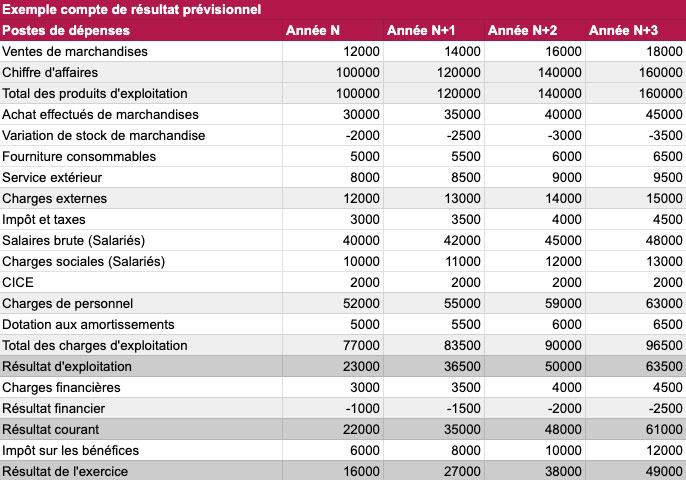

Exemple de compte de résultat prévisionnel

En conclusion, les comptes de résultat prévisionnels sont des outils essentiels pour évaluer la rentabilité future d'une entreprise et convaincre les investisseurs de la viabilité du projet. Ils permettent de projeter les performances financières sur plusieurs années en prenant en compte les revenus, les dépenses, les impôts et taxes, les charges financières et les amortissements.

L'analyse d'un compte de résultat prévisionnel permet de vérifier la rentabilité de l'entreprise, de comparer les performances avec les normes de l'industrie et de prendre des décisions éclairées sur l'avenir de l'entreprise. Il est recommandé de consulter un expert-comptable pour obtenir une assistance professionnelle lors de la construction et de l'analyse des comptes de résultat prévisionnels.

Si vous souhaitez plus d’informations à ce sujet ou un accompagnement détaillé pour vous aider à élaborer ce document, nos équipes d’experts se tiennent à vos côtés. Vous pouvez venir visite notre cabinet d'expertise comptable à Paris 12.